本ページはプロモーションが含まれています。

こんにちは、りりぃです!

妊娠中や小さなお子さんがいる家庭では、子どもの教育資金をどうしようか…と悩まれることがあると思います。

必要な資金は益々増えている中ですが、子どもが希望する学校に入れてあげたいし、お金で不便をさせてくないですよね。

教育資金の貯め方としてよく知られているのは「学資保険」ですが、それ以外の貯め方も含め、どのように貯めていくか検討しましょう!

この記事は以下のような方におすすめです☆

- 教育資金がいくら必要なのか知りたい方

- 学資保険以外の貯め方も検討したい方

- 将来の進学費用に不安があるパパ・ママ

教育資金の必要額の確認

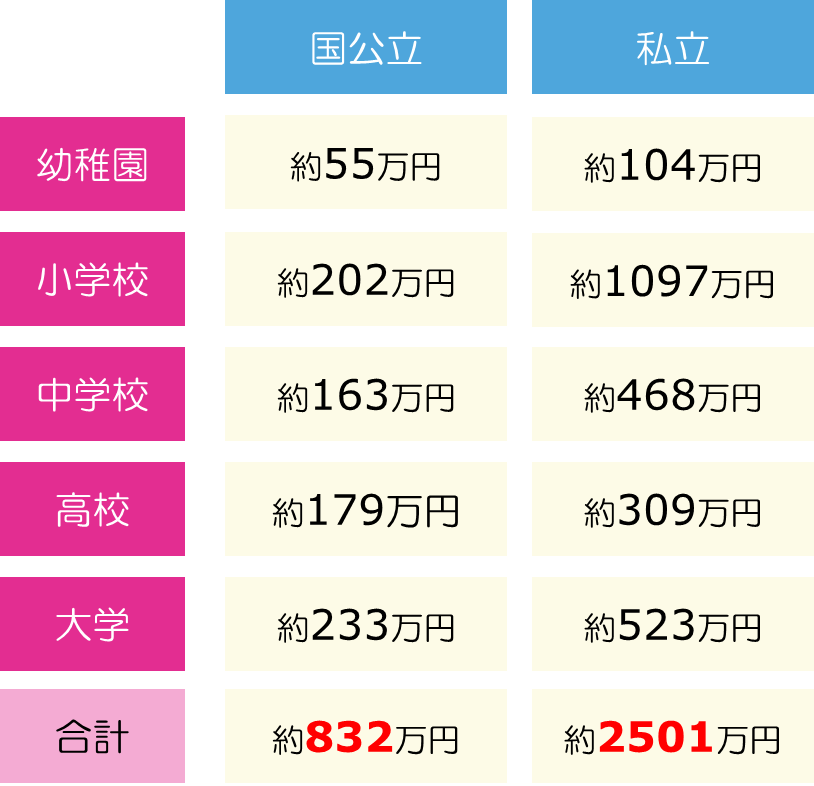

子どもの教育資金はトータルいくらかかるかご存じですか?

もちろん、お子さんの進学状況によって変わってきますが、実は、幼稚園入園から大学卒業までに約832万円~2501万円の教育費用がかかります。

独立行政法人 日本学生支援機構 「令和4年度学生生活調査結果」

幼稚園から大学まで公立に進学したとしても約1000万円弱、私立に進学した場合は、約2500万円と進学によって大きく金額は異なります。

公立と私立と混在するケースのほうが多いため、最低でも1000万円は超えることがほとんどです。

これだけの費用をノープランで用意できる人はよほど裕福な家庭でない限り難しいと思います。

そのため、早いうちに教育資金を貯めれるように計画を立てる必要があります。

教育資金の貯め方3選

教育資金を貯める選択肢としては、「預金(貯金)」・「保険」・「投資」の3つに分類されます。

それぞれについてメリットとデメリットを含め説明します。

預金(貯金)

普通預金、積立預金、定期預金など、銀行の預金を利用して、毎月一定額をコツコツと貯めることで教育資金を準備します。

毎月決まった日(給料日直後など)に自動で引き落とされる積立定期預金を利用すれば確実に貯めることができます。

メリット

- 元本が保証されている

- 必要になったときにすぐに引き出せるので、教育資金以外にもお金を使いやすい

デメリット

- 利率が低く貯めた分しか貯まらない

- インフレリスクがある(インフレになれば円の価値自体が下がってしまう)

保険

学資保険や終身保険などを活用し、着実に教育資金を準備します。

学資保険は、子どもの教育資金を貯めることを目的とした貯蓄型の保険です。

保険料を支払うことで、契約したときに定めた年齢に子どもが達すると満期保険金やお祝い金などが支払われます。

受け取った満期保険金やお祝い金は、子どもの進学費用に充てられます。

教育資金の人気の貯め方はのこの学資保険です。

終身保険は、解約しない限り一生涯にわたって死亡と高度障害に備えられる保険です。

加入してから一定期間が経過したあとに解約をすると、払い込んだ保険料以上の解約返戻金を受け取れることがあります。

終身保険に加入し、子どもが進学するタイミングで解約すると、解約返戻金を入学金や教科書代などの支払いに充てられます。

メリット

- 契約者(ママ・パパ)に万一のことがあった場合の保障がある

- 生命保険料控除の対象となり所得税や住民税を節税できる可能性がある

- 学資保険は普通預金よりも高利率が期待できる

デメリット

- 途中で解約すると元本割れになり損をする可能性がある

- インフレリスクがある(インフレになれば円の価値自体が下がってしまう)

投資

投資信託、NISAなどの積立投資を利用して、より効率よく教育資金を準備します。

毎月一定金額を購入していく「投資信託」であれば、資産運用のプロが代わりに株式や債券などに投資し、得られた利益を分配してくれる仕組みであるため、投資の初心者でも始めやすいです。

メリット

- 高い利回りが期待できるため、お金が増える可能性がある

- NISA制度を利用すれば利益が非課税になる

デメリット

- 元本割れのリスクがあり、資金が必要なタイミングで資産がマイナスとなる恐れがある

- 金融商品の特徴やリスクを考え、銘柄を自身で選ばなければならない

教育資金の貯めるポイント

教育資金を貯めるときは、児童手当を資金源にするのがおすすめです。

児童手当は、高校を卒業するまで(18歳の誕生日後の最初の3月31日まで)の児童を養育している人に支給される手当であり、金額は以下の通りです。

| 期間 | 金額 | |

| 第1子~2子 | 3歳未満(3歳の誕生月まで) | 月1万5000円 |

| 3歳~高校3年生まで | 月1万 | |

| 第3子以降 | 0歳~高校3年生まで | 月3万円 |

子どもがうまれたときから児童手当を貯蓄し続けると、200万円前後の教育資金を貯まる計算になります。

高校や大学の進学費用を貯めたいと考えている人は、受け取った児童手当を貯蓄するのも方法です。

児童手当はしっかりと貯金しつつ、そのうえでプラスαとして月々少額でもお子さまの将来の教育資金のために貯金していくとより安心です。

私が実践しているおすすめの教育資金の貯め方

私の教育資金の貯め方はつみたてNISAです。

子どもがまだ小さいうちから始めることで、長期での運用が可能になります。

特につみたてNISAは非課税枠があるため、運用益が非課税となり、教育資金の準備にぴったりだと感じています。

私は次のようなステップで運用をしています。

児童手当はすべて教育資金に

毎月支給される児童手当は、手を付けずにすべて貯蓄用口座へ入金。

そこから毎月一定額をつみたてNISAに回しています。

つみたてNISAではインデックス投資信託を選択

運用商品は、手数料が低くて分散投資ができるインデックスファンド(例:S&P500や全世界株式など)を中心に積み立てています。

長期的な資産形成に向いており、教育資金として10年〜15年のスパンで準備ができます。

現金預金との併用でリスク分散

児童手当は全額投資に回していますが、月々の余剰金は必要時にすぐ使えるように現金預金にしています。

そうすることで急な出費にも対応できるようにしています。

つみたてNISAで教育資金の貯める場合は、まずは証券口座で口座開設をしておきましょう!

初心者の方には楽天証券がおすすめです!

まとめ:自分に合った方法で教育資金を準備しよう

教育資金は長期的にかかるものだからこそ、「何に・いつまでに・いくら必要なのか」を明確にし、計画的に準備することが大切です。

つみたてNISAのように時間を味方につけられる制度を活用すれば、少額からでも効率よく資産を増やすことができます。

学資保険や預金と組み合わせて、「リスクを分散」しながら無理のない範囲で積み立てていくのがおすすめです。

未来のお子さんの選択肢を広げてあげるためにも、今からできることを少しずつ始めてみてくださいね。

コメント