ここ最近はNISA(ニーサ)やiDeCo(イデコ)やらよく耳にし、利用している方も多くなってきていると思います。中には制度のことがよくわからないから利用していないという方もいるかと思います。とはいえ、将来のためにお金を増やしたい、老後が不安といった悩みもあると思います。今回はiDeCoについて、説明しますので、ぜひ参考にしてください。

制度を知らずに利用しないことと、制度を知っていて利用しないことには大きな差があります。制度を利用するかどうかはおいておいて、まずは、制度を知ることから始めましょう!

NISAについては、下記の記事をご参考ください!

iDeCoとは

iDeCoは、正式名称を個人型確定拠出年金といい確定拠出年金法に基づいた私的年金の制度です。

自分で掛金を拠出して積み立てたお金を、定期預金や保険商品、投資信託などから運用先を選びます。その後、拠出した掛金の運用結果の金額を、60歳以降に公的年金にプラスして受け取ることができます。iDeCoは、公的年金では補いきれない老後資金を上乗せするための「もうひとつの年金」となります。

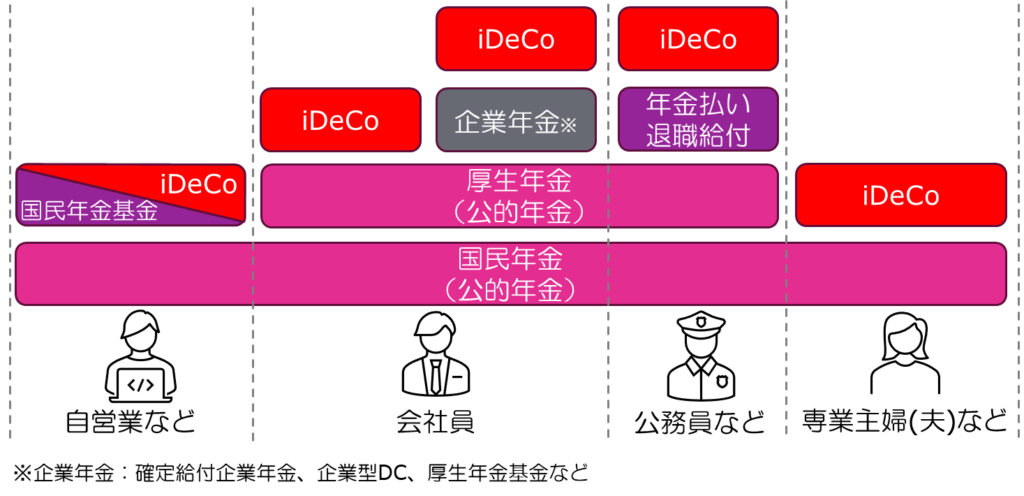

日本の年金制度は下図の通りです。

iDeCo制度の概要

仕組みと種類

iDeCoは自分で掛金を拠出(積み立て)し、元本確保型商品や投資信託で運用した後、60歳以降に年金または一時金で受け取ることとなります。受け取る金額は積み立てた金額と運用収益の合計となり、運用成果に応じて変動します。

iDeCoの加入手続きは運営管理機関(金融機関等)から1社を選び申込みます。各運営管理機関の商品のラインアップや手数料、サービス、相談のしやすさなどを比較して選びましょう。iDeCoの運用は、その運営管理機関が提供する運用商品のなかから、自由に組み合わせて行います。iDeCoの運用商品は、下記の元本確保型商品と投資信託の2つに大きく分類されます。

元本確保型商品

原則として元本が確保されている運用商品。定期預金や保険商品など

投資信託

投資家から集めたお金を1つの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用し、その成果が投資家それぞれの投資額に応じて分配される仕組みの運用商品。運用結果によっては、元本割れの可能性があります。

加入資格と拠出限度額

iDeCoは、原則20歳以上65歳未満の国民年金被保険者が加入でき、加入資格によって拠出限度額は異なります。加入資格と拠出限度額は次の通りです。

| 加入資格 | 拠出限度額 | ||

| 自営業者 | 原則20歳以上60歳未満 |

6万8000円 |

|

|

会社員・ |

原則20歳以上65歳未満 | 会社に企業年金等に加入していない会社員 | 月額2万3000円 (年額27万6000円) |

| 企業年金等に加入している会社員 | 月額2万円 (年額24万円) |

||

| 公務員等 | 月額2万円 (年額24万円) |

||

| 専業主婦(夫)等 | 原則20歳以上60歳未満 | 月額2万3000円 (年額27万6000円) |

|

2024年12月にiDeCoの改正があり、拠出限度額等に変更がありました。上記は変更後になります。

iDeCoメリット

【拠出時】掛金は全額が所得控除

iDeCoの掛金は、全額が所得控除(小規模企業共済等掛金控除)の対象となり、当年分の所得税と翌年分の住民税が軽減されます。

【運用時】利息や運用益が非課税

iDeCoで運用し、利息や運用益が出た場合に税金がかかりません。

通常、金融商品の利息や運用益に係る税率は20.315%ですが、iDeCoの場合は非課税となるため、複利効果(利息が利息を生む効果)が十分に発揮されます。

【受取時】税制優遇

iDeCoは原則60歳から「老齢給付金」として受取を開始できます。受取方法は、一時金(一括受け取り)か年金(分割受け取り)、もしくは一時金と年金の併用から選択します。「一時金」受け取りの場合は退職所得控除が、「年金」の受け取りの場合は公的年金控除が適用され、それぞれ税制上の優遇措置が受けられます。

iDeCoデメリット

原則60歳まで引き出せない

iDeCoは原則60歳まで資産の引き出しができません。一方で、引き出し時期がきまっているので、使ってしまうことがなく、老後に向けて確実に資産形成をすることができます。なお、掛金額を変更したり、途中で新たな掛金の支払をやめて、運用のみを続けることは可能です。

手数料が発生する

iDeCoには、以下の手数料がかかります。そのほかにも、金融機関が設定する運営管理機関手数料や受け取り時には給付の都度、手数料がかかります。一方で、課税所得がある方であれば、手数料を上回る減税効果があるケースが多いです。

口座開設手数料

新規でiDeCoを始めるときや、退職に伴い企業型DC(企業型確定拠出年金)で運用していた資金をiDeCoに移換するときにかかる手数料となります。

掛け金の収納等に係る手数料・拠出金の管理等に係る手数料

掛金の拠出をしながら運用を行うときにかかる費用です。

なお、掛金を拠出せずに、運用指図者(新たに掛金の拠出を行わず積立金の運用のみを行う方)として運用だけする場合には、「拠出金の管理等に係る手数料」のみかかります。

元本割れのリスクがある

iDeCoでは、元本確保型商品と投資信託から運用先を選びますが、投資信託のように元本保証のない金融商品を選んだ場合、運用結果によっては元本割れのリスクがあります。

投資信託だけでなく元本確保型商品と組み合わせたり、複数の投資信託に分けるなど、分散投資によりリスクを軽減させましょう。

まとめ

今回の記事では、iDeCoの概要について説明しました。

iDeCoは税制上に優遇されているものになるので、余剰資金があればぜひ利用したいところです。しかし、60歳までは引き出すことができないので、ライフプランに変更等でまとまったお金が必要になった場合もお金はあるのに引き出せないというもどかしい状態になってしまいます。老後資金に不安がある方も多いと思いますので、ご自身の貯蓄状況と相談しながら利用するかを決めてもらうのがいいかと思います。NISAであればいつでも引き出すことができますので、併せて検討するといいと思います。

コメント